ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

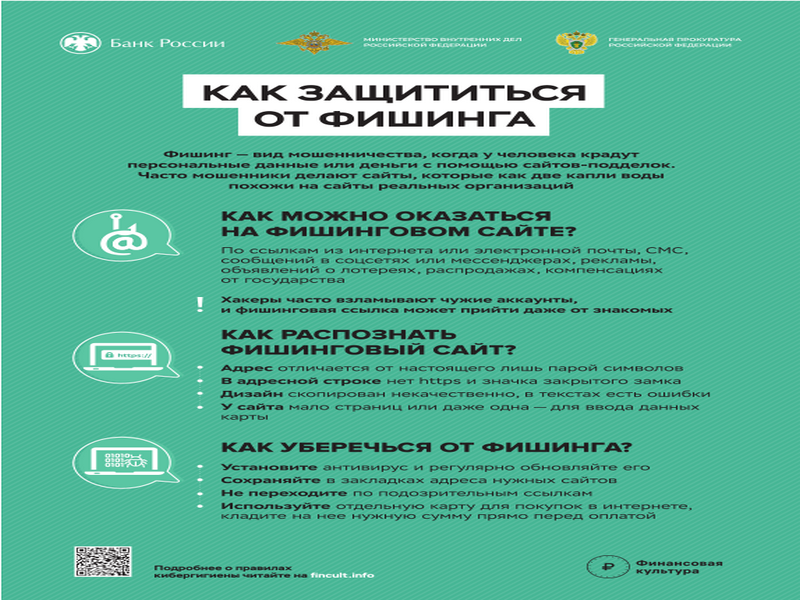

Как защититься от фишинга

Как защититься от фишинга

ВНИМАНИЕ!

ВНИМАНИЕ!

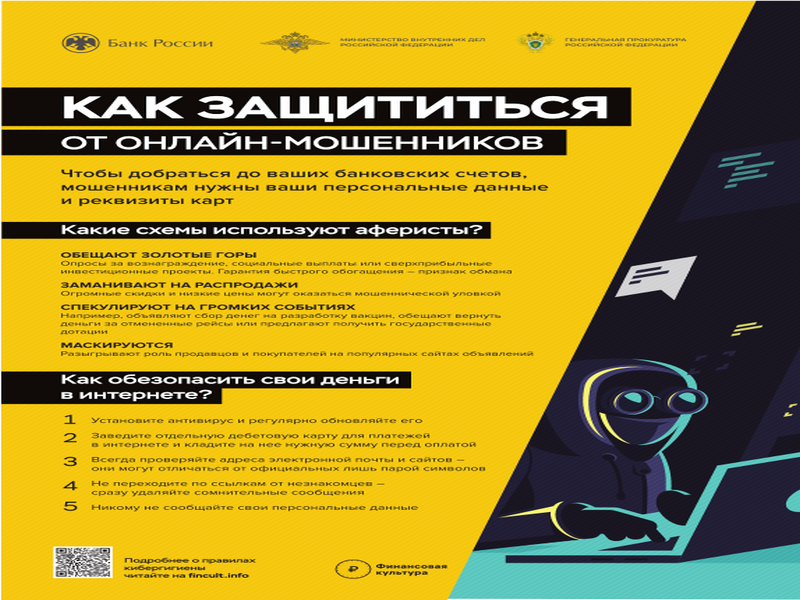

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

Проголосуй за благоустройство города Георгиевска

Проголосуй за благоустройство города Георгиевска

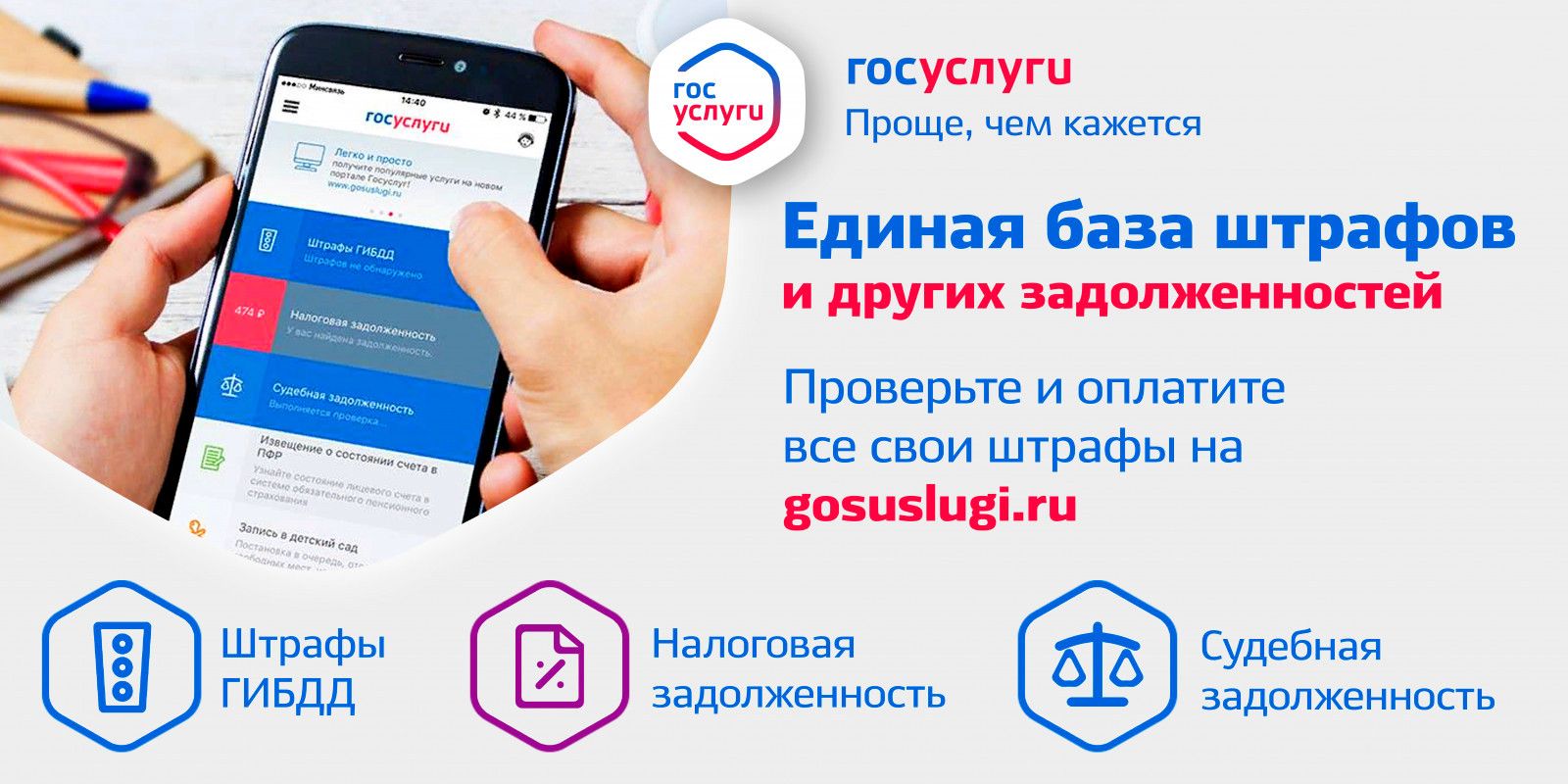

Госуслуги

Госуслуги

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

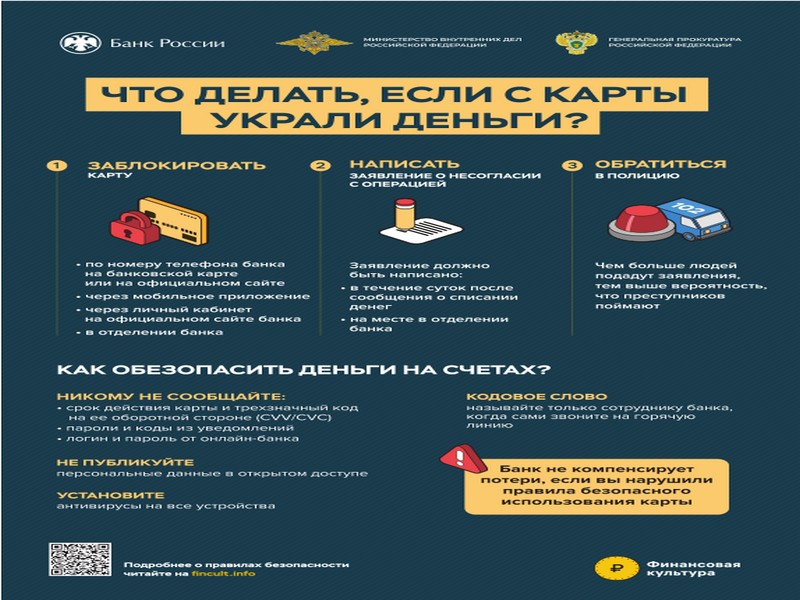

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

Как получить вычет по земельному налогу

Как получить вычет по земельному налогу

С 2017 года для физических лиц установлен налоговый вычет, уменьшающий земельный налог на величину кадастровой стоимости 600 кв.м по одному земельному участку.

Так, если площадь земельного участка составляет не более 600 кв.м, земельный налог взыматься не будет, а если площадь земельного участка превышает 600 кв.м, земельный налог будет рассчитан за оставшуюся площадь.

Вычет применяется для владельцев участков из числа "льготных" категорий, указанных в п.5 ст.391 Налогового кодекса РФ (пенсионеры и приравненные к ним лица, инвалиды I и II групп, инвалиды с детства, ветераны Великой Отечественной войны, ветераны и инвалиды боевых действий, Герои Советского Союза, Российской Федерации и т.д.).

Для использования вычета за 2017 год льготнику до 1 июля 2018 года можно обратиться в налоговый орган с уведомлением о выбранном участке, по которому применяется вычет. Уведомление можно оформить по рекомендуемой форме. Форму Уведомления можно найти здесь: https://www.nalog.ru/rn77/about_fts/about_nalog/7194841/

Уведомление можно направить через Личный кабинет, почтой или принести лично в любую налоговую инспекцию. Если уведомление не поступит, то вычет будет применяться автоматически в отношении одного земельного участка с максимальной суммой налога.

Если налогоплательщик ранее уже пользовался налоговыми льготами, (например, ветеран боевых действий был освобожден от налога на имущество или пенсионер использовал льготу по транспортному налогу и т.п.), то дополнительно направлять уведомление и подтверждающие льготу документы не нужно.

Для тех, кто в 2018 году впервые получит право на вычет (например, при достижении пенсионного возраста в течение 2018 года), необходимо подать в налоговый орган заявление о предоставлении такой льготы.

С 2018 года регламентирован упрощенный порядок обращения за налоговыми льготами. Теперь льготники вправе, а не обязаны, как было ранее, вместе с заявлением представить документы, подтверждающие право на льготу. Если такие документы не представлены, налоговый орган по информации, указанной в заявлении, самостоятельно запрашивает необходимые сведения у уполномоченных органов (организаций), а затем информирует налогоплательщика о результатах.

Дата изменения: 17.05.2018 12:06:04

Количество показов: 602

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края