ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

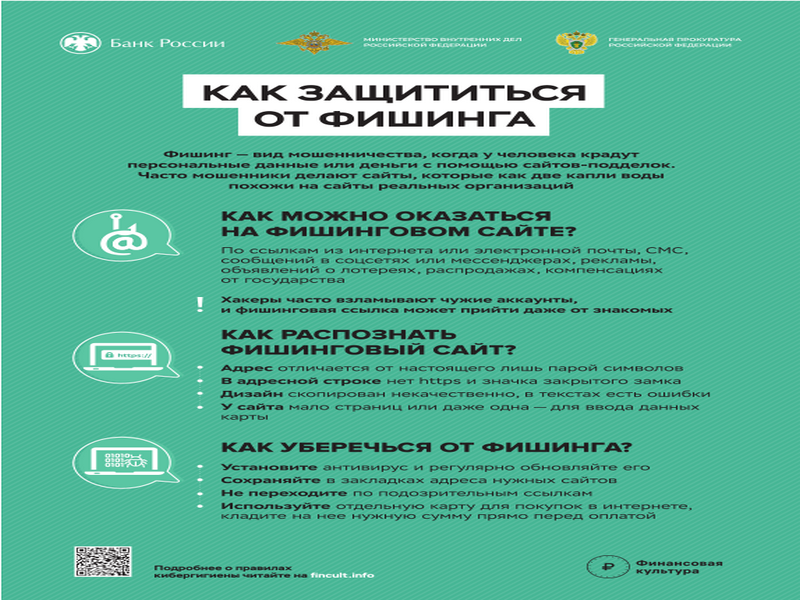

Как защититься от фишинга

Как защититься от фишинга

ВНИМАНИЕ!

ВНИМАНИЕ!

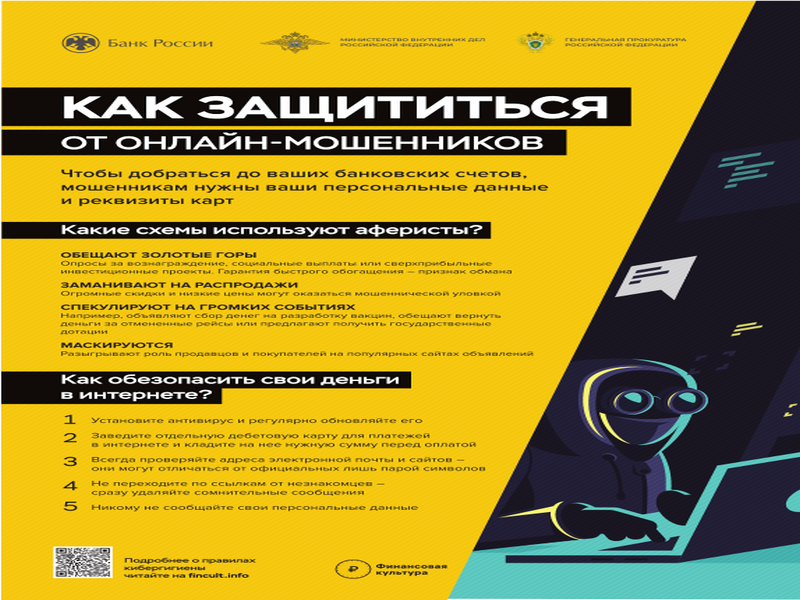

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

Проголосуй за благоустройство города Георгиевска

Проголосуй за благоустройство города Георгиевска

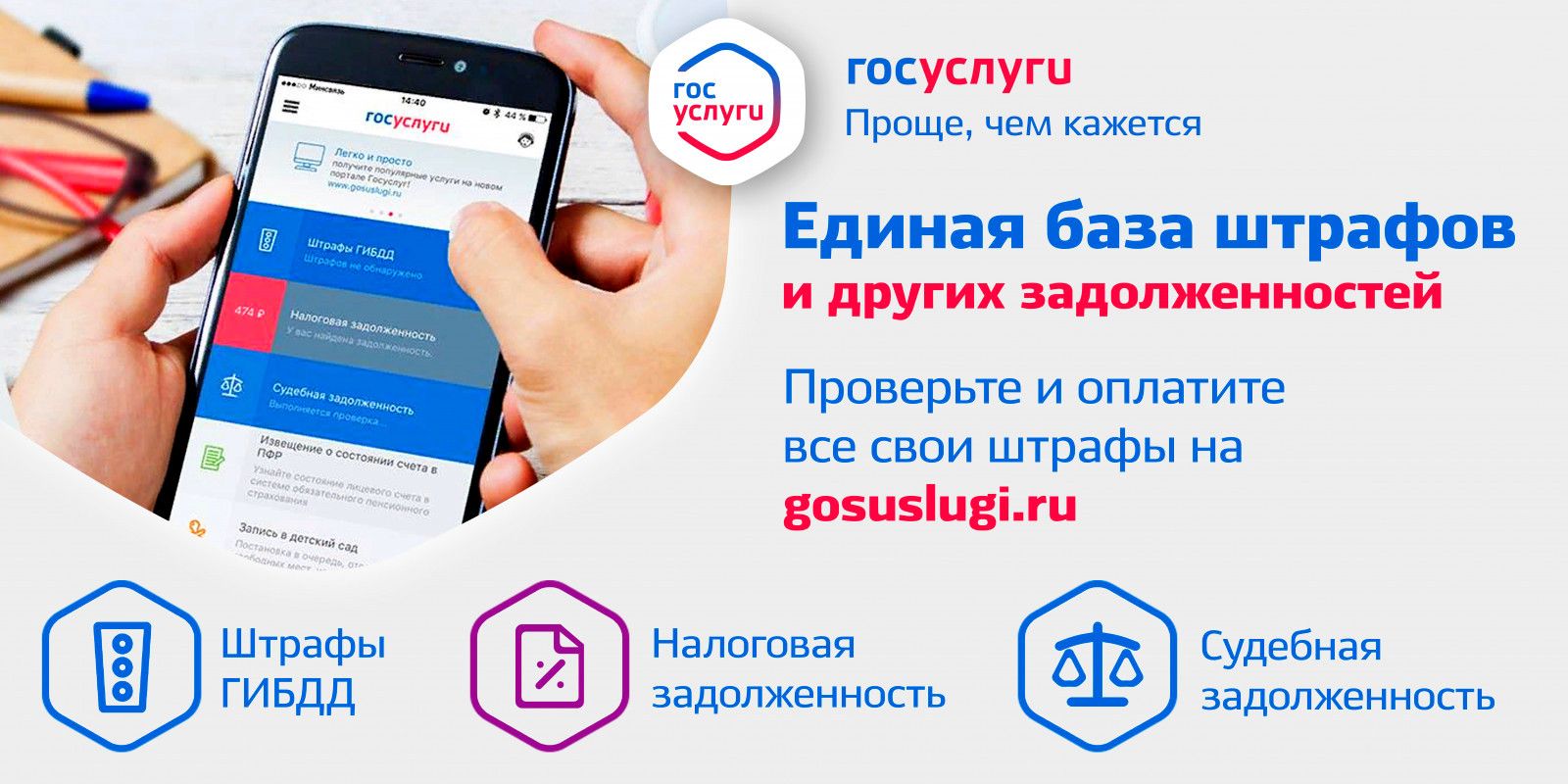

Госуслуги

Госуслуги

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

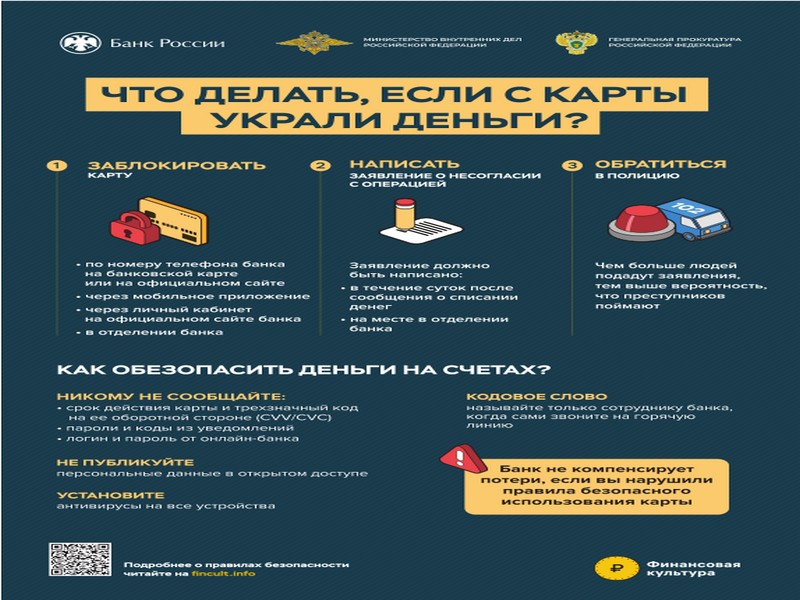

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

Об изменении порядка налогообложения доходов в 2021 году

26.02.2021

Об изменении порядка налогообложения доходов в 2021 году.

С 01 января 2021 года вступили в силу изменения налогового законодательства, внесенные Федеральным законом от 23.11.2020 № 372-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части налогообложения доходов физических лиц, превышающих 5 миллионов рублей за налоговый период».

В зависимости от величины и вида дохода предусматривается специальный порядок применения налоговых ставок по налогу на доходы физических лиц (далее - НДФЛ), а также вводится понятие «основная налоговая база», «совокупность налоговых баз», устанавливаются перечни отдельных видов доходов, совокупность налоговых баз по которым облагается различными ставками НДФЛ. Так, установлены следующие размеры налоговой ставки НДФЛ:

-13 процентов - если сумма доходов за налоговый период составляет менее 5 миллионов рублей или равна 5 миллионам рублей;

-15 процентов суммы доходов, если сумма соответствующих доходов за налоговый период превышает 5 миллионов рублей.

По некоторым видам доходов налоговые ставки останутся неизменными. К примеру, доходы от продажи имущества (кроме ценных бумаг), а также страховые выплаты и выплаты по пенсионному обеспечению будут облагаться по 13% независимо от величины полученных средств.

По общим правилам уплата налога осуществляется не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога налогоплательщиками. Уведомления формируются на основании сведений о доходах, полученных налогоплательщиком в налоговом периоде, представленных в налоговые органы банками, налоговыми агентами за исключением доходов, не подлежащих налогообложению.

Помощник межрайонного прокурора

С.А. Заноздрин

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края