ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

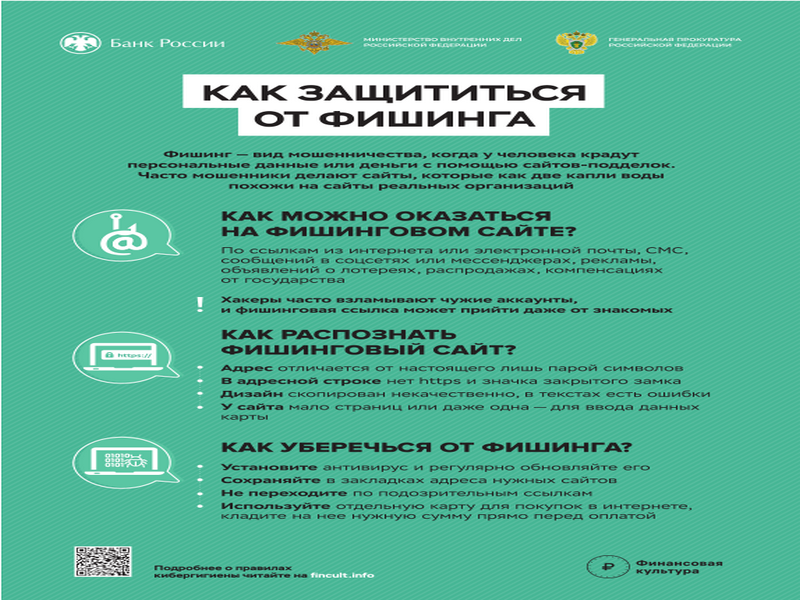

Как защититься от фишинга

Как защититься от фишинга

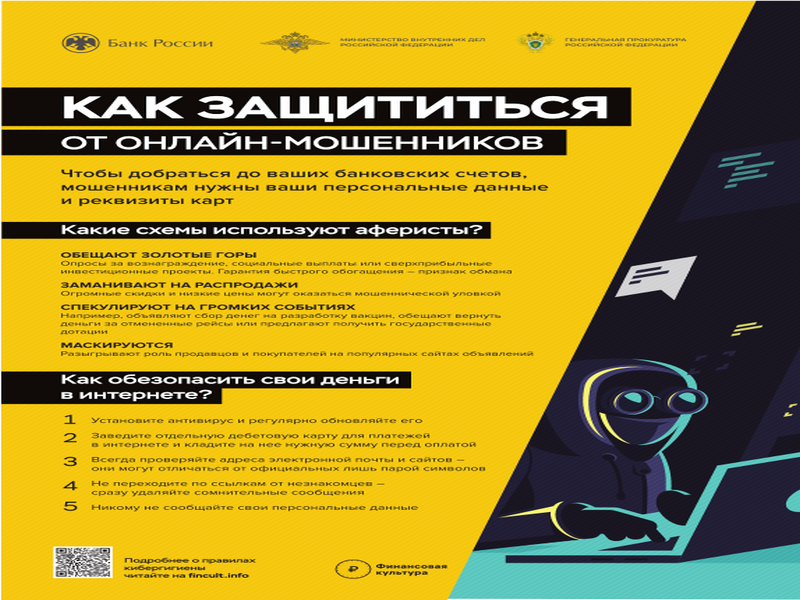

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

ВНИМАНИЕ!

ВНИМАНИЕ!

Проголосуй за благоустройство города Георгиевска

Проголосуй за благоустройство города Георгиевска

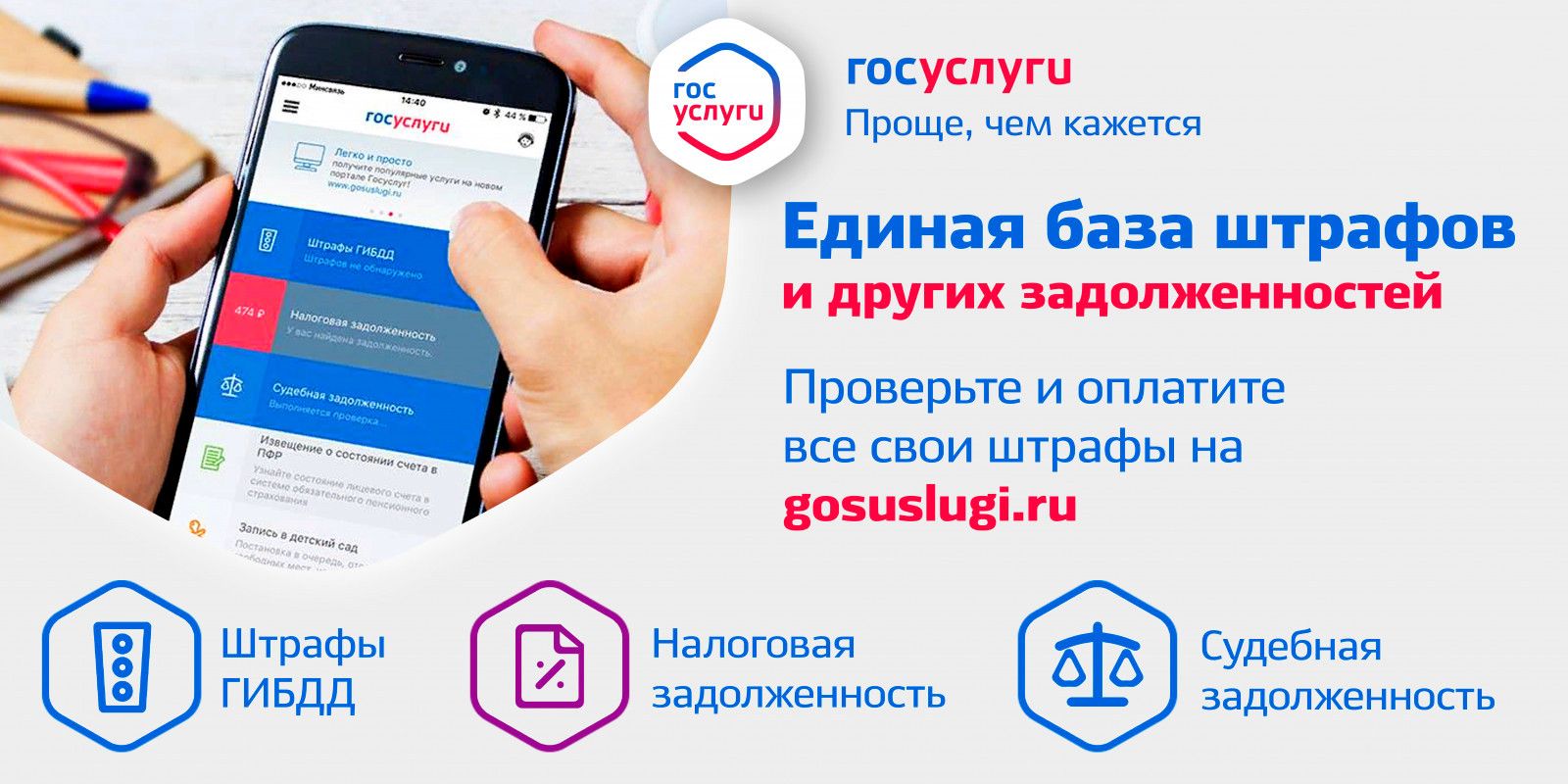

Госуслуги

Госуслуги

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

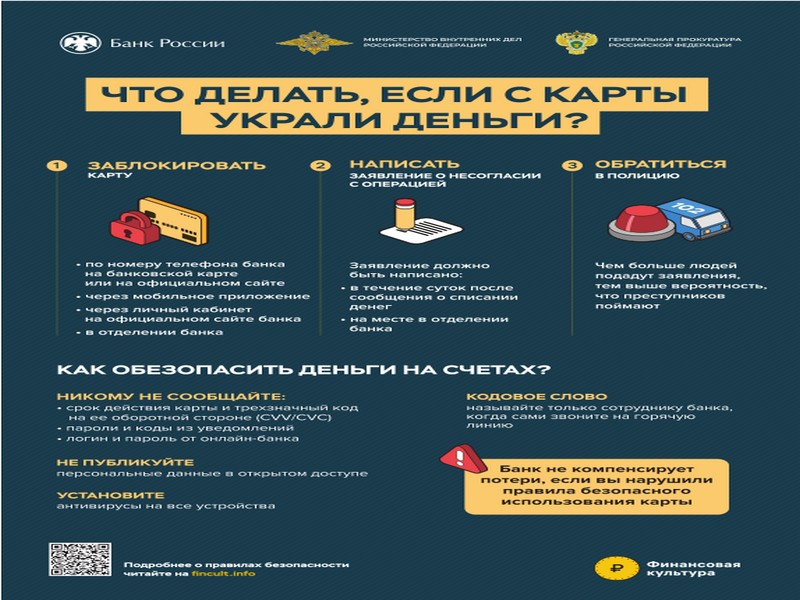

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

Как защитить свои права от недобросовестных микрофинансовых организаций и коллекторских агентств?

30.06.2022

Свободный доступ к «быстрым деньгам» привлекает внимание значительной части населения, которые не могут трезво оценивать свои возможности по возврату долга. Также значительная часть населения страдает от недобросовестного поведения кредитных организаций различного уровня.

В результате указанных действий задолженность проблемных клиентов передается коллекторским агентствам, которые особо не церемонятся с заёмщиками и усложняют им жизнь своими требованиями, бесконечными звонками и угрозами.

Поэтому перед обращением в микрофинансовую или иную кредитную организацию (далее - МФО) необходимо знать следующее.

Отношения по предоставлению физическим лицам потребительского кредита (не для предпринимательских целей) регулируются Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

В соответствии с названным законом заемщик имеет право на получение подробной информации об условиях предоставления, использования и возврата кредита. Указанные сведения должны размещаться в местах приема заявлений о выдаче кредита.

Кроме того, законом определены условия договора потребительского кредита, регламентирован порядок его заключения.

Однако, нередки случаи, когда МФО включают в договоры потребительского кредита условия, ущемляющие права потребителей, а именно:

- о безальтернативной подсудности, когда МФО самостоятельно определяет место рассмотрения споров. При этом по законодательству иски о защите прав потребителей могут быть предъявлены по выбору истца в суд по месту нахождения организации; жительства или пребывания истца; заключения или исполнения договора. Если иск к организации вытекает из деятельности ее филиала или представительства, он может быть предъявлен в суд по месту нахождения ее филиала или представительства (ст. 17 Федерального закона РФ «О защите прав потребителей»);

- об обязании при заключении договора займа дополнительно заключить договор страхования жизни и здоровья, что по законодательству является правом, а не обязанностью граждан (глава 48 Гражданского кодекса РФ, ст. 16 Закона РФ «О защите прав потребителей»);

- о праве МФО уступить право требования по договору третьему лицу без доведения информации до заемщика о праве отказаться от такого условия (ст. 5 Федерального закона РФ «О потребительском кредите (займе)»;

- об ограничении срока (менее 5 рабочих дней), предоставленного заемщику для сообщения кредитору о своем согласии на получение потребительского кредита (ст. 7 Федерального закона РФ «О потребительском кредите (займе)».

Также необходимо отметить, что закон запрещает взимать с заемщиков платежи за исполнение обязанностей, возложенных на кредиторов нормативно-правовыми актами, а также за услуги, оказывая которые кредитор действует исключительно в собственных интересах и в результате их предоставления не создается отдельное имущественное благо для заемщика.

Названные способы взаимодействия коллекторов с должниками более детально конкретизированы в принятом 03.07.2016 Федеральном законе № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

Указанным федеральным законом установлены правовые основы деятельности по возврату просроченной задолженности граждан, кроме граждан осуществляющих предпринимательскую деятельность – индивидуальных предпринимателей.

В частности, лицам занимающимся взысканием просроченной задолженности (так называемым «коллекторам»), запрещается звонить должнику чаще 1 раза в сутки, 2 раз в неделю и 8 раз в месяц. Звонки должны быть с определяемых номеров, а не с анонимных или скрытых. Личные встречи могут проводиться не более 1 раза в неделю. Не допускается общение с должником ночью - с 22.00 до 8.00 в будни и с 20.00 до 9.00 в выходные. Нельзя применять физическую силу, угрожать, причинять вред здоровью и имуществу, оказывать психологическое давление, вводить в заблуждение. Запрещается взаимодействие взыскателей долгов с недееспособными лицами, а также с находящимися на лечении в больницах, инвалидами первой группы, несовершеннолетними. Без согласия должника не допускается сообщать о его долге третьим лицам, если иное не предусмотрено федеральным законом. Также запрещено раскрывать сведения о должнике, просроченной задолженности и его взыскании и любые другие персональные данные должника для неограниченного круга, в том числе путем их размещения в Интернете или на жилом помещении, доме, любом другом здании, строении, сооружении, а также по месту работы должника.

Отказаться от общения с кредитором и коллектором должник может путем отправления соответствующего заявления через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку.

При этом право на общение с должником на предмет погашения просроченной задолженности предоставлено законом только кредитным организациям и профессиональным взыскателям долгов, включенных в специальный государственный реестр и отвечающих определенным требованиям.

Законом введен запрет на совмещение деятельности по взысканию долгов с микрофинансовой деятельностью, однако право на покупку долгов у микрофинансовых организаций остается.

Взысканием просроченной задолженности физлиц не могут заниматься граждане, имеющие неснятую или непогашенную судимость за преступления в сфере экономики и общественной безопасности, и руководители с испорченной деловой репутацией.

В связи с принятием названного закона Федеральным законом от 03.07.2016 № 231-ФЗ внесены изменения в КоАП РФ, которым введена новая редакция ст. 14.57 КоАП РФ - нарушение требований законодательства о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности, и усиливается административная ответственность.

Указанные нормы в части административной ответственности вступили в силу с 01.01.2017. Правительством РФ определен уполномоченный орган, ответственный за осуществление контроля и надзора за деятельностью лиц, занимающихся взысканием просроченной задолженности, - это органы федеральной службы судебных приставов.

В настоящее время в целях защиты своих нарушенных прав при взаимодействии с микрофинансовыми организациями и коллекторскими агентствами граждане могут обращаться в территориальные органы, Федеральной службы судебных приставов, Центрального Банка РФ, в Управления Роспотребнадзора, в органы внутренних дел (полиции) и в органы прокуратуры.

В.В. Владимиров,

Межрайонный прокурор

старший советник юстиции

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края