ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

ВНИМАНИЕ!

ВНИМАНИЕ!

УФСИН

УФСИН

Налог

Налог

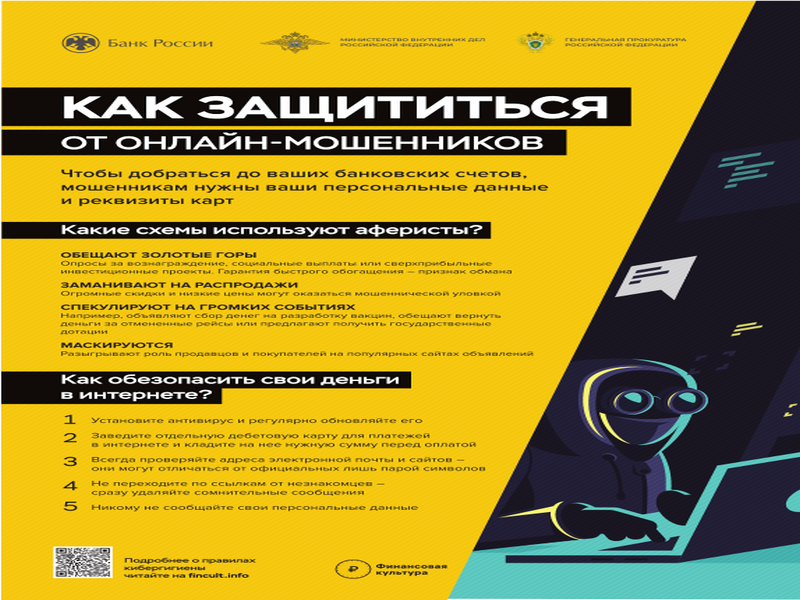

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

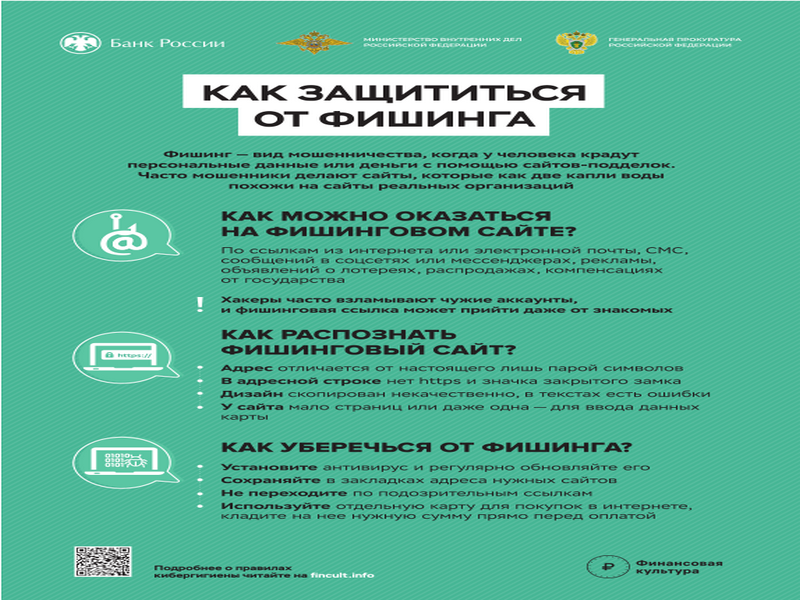

Как защититься от фишинга

Как защититься от фишинга

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

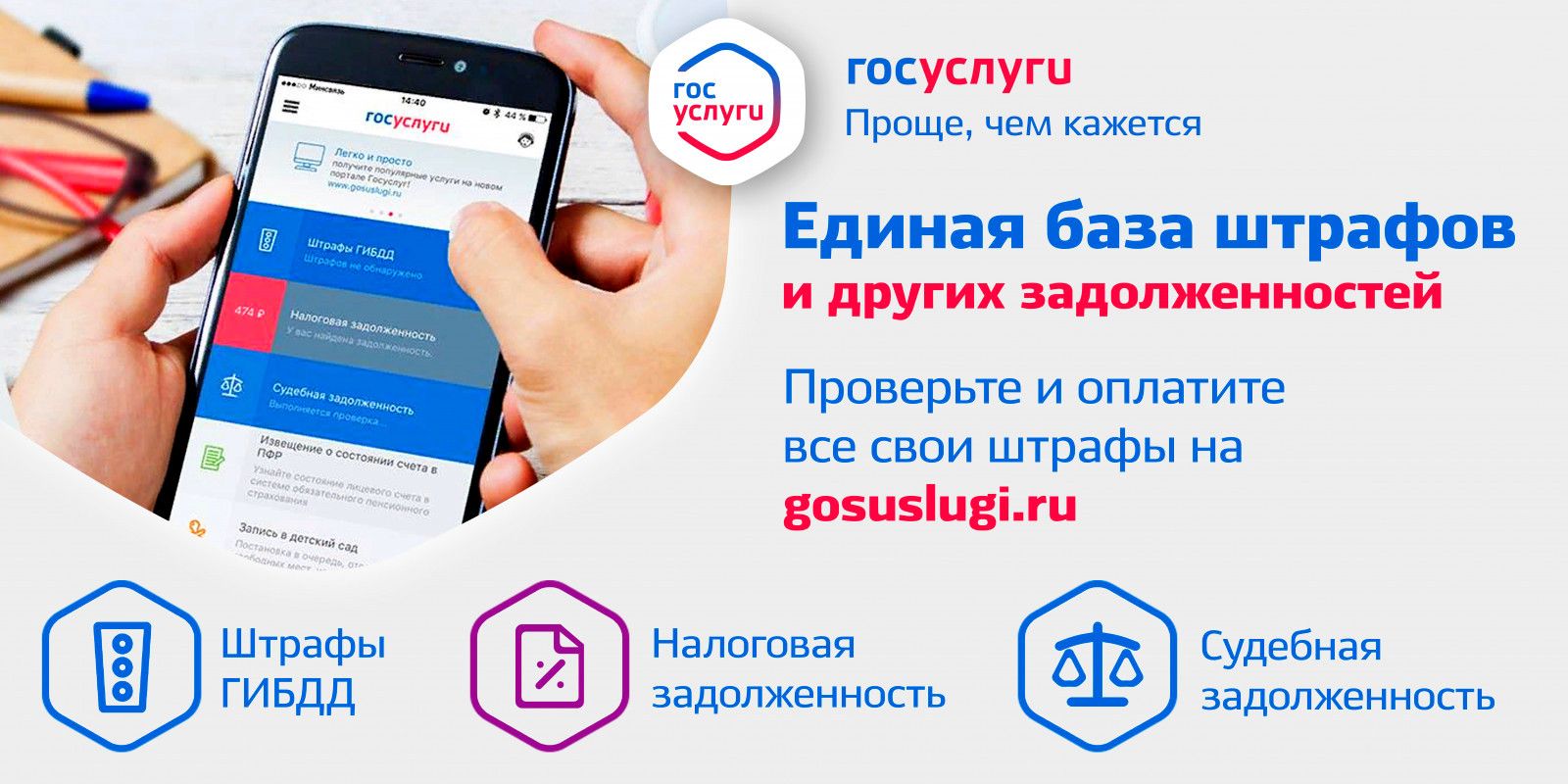

Госуслуги

Госуслуги

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

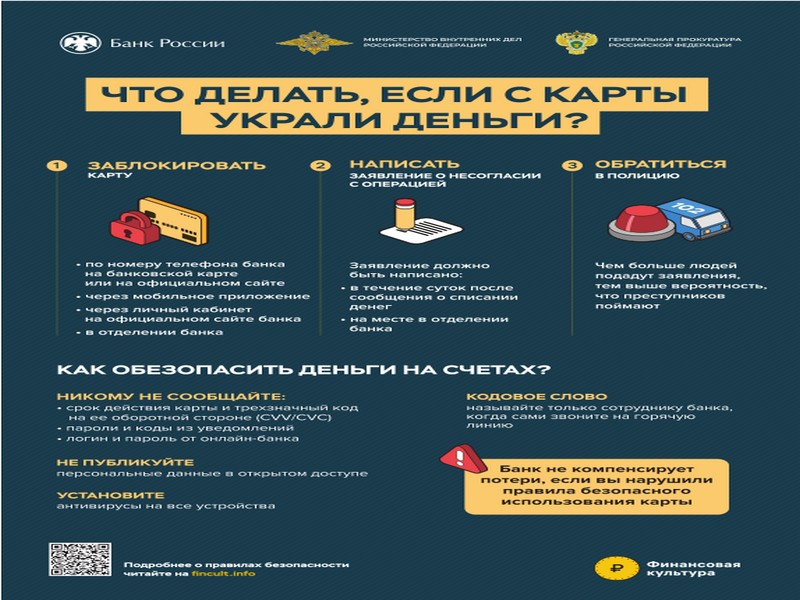

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

О предоставлении сведений по форме 2-НДФЛ

В соответствии с пунктом 7 статьи 226 Налогового Кодекса РФ совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом органе, если иной порядок не установлен настоящим пунктом (в редакции Федерального закона от 02.05.2015 № 113-ФЗ).

Налоговые агенты - российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения организации, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения, а также исходя из сумм доходов, начисляемых и выплачиваемых по договорам гражданско-правового характера, заключаемым с физическими лицами обособленным подразделением от имени такой организации (в редакции Федерального закона от 28.11.2015 № 327-ФЗ).

Таким образом, сумма налога на доходы физических лиц, исчисленного и удержанного с выплат физическим лицам - работникам обособленных подразделений, должна быть перечислена в бюджет по месту учета в налоговом органе соответствующего обособленного подразделения независимо от того, имеет оно отдельный баланс и корреспондентский счет или нет.

Изложенный порядок применяется независимо от того, выполняются работы в таком обособленном подразделении по трудовым договорам или договорам гражданско-правового характера.

Если физическим лицам, работающим в территориально обособленном подразделении по трудовым договорам, производятся также выплаты по гражданско-правовым договорам, суммы налога на доходы физических лиц, удержанного с таких выплат, перечисляются в бюджет по месту учета в налоговом органе обособленного подразделения.

Согласно пункту 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета:

документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, - ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485@, если иное не предусмотрено пунктом 4 статьи 230 Кодекса (форма 2-НДФЛ);

расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (форма 6-НДФЛ).

Налоговые агенты - российские организации, имеющие обособленные подразделения, представляют формы 2-НДФЛ и 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, - в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры (в редакции Федерального закона от 28.11.2015 № 327-ФЗ).

Таким образом, налоговые агенты обязаны с 1 января 2016 года представлять форму 2-НДФЛ за 2015 год и форму 6-НДФЛ за первый квартал, полугодие, девять месяцев и за год в налоговый орган по месту своего учета, а в отношении работников этих обособленных подразделений - в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, - в налоговый орган по месту учета обособленных подразделений, заключивших договоры от имени организации.

В случае неисполнения (ненадлежащего исполнения) своих обязанностей налоговый агент может быть привлечен к ответственности. Например, ст. 126.1 Кодекса установлена ответственность за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения.

ФНС России в письме от 17.12.2015 № БС-4-11/22148@ указывает, что ответственность, предусмотренная ст. 126.1 Кодекса, применяется, в том числе, и при представлении недостоверных сведений по форме 2-НДФЛ, в связи с чем налоговым агентам необходимо актуализировать персональные данные физических лиц - получателей доходов в целях представления достоверных сведений по форме 2-НДФЛ. Кроме того, при наличии у налогоплательщика ИНН целесообразно указывать его в соответствующем поле формы 2-НДФЛ, а отсутствующая у налогового агента информация об ИНН физического лица может быть получена путем использования сервиса "Узнай свой ИНН", размещенного на информационном сайте ФНС России www.nalog.ru.

ИФНС России по г. Георгиевску

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края